月刊『文藝春秋』10月号(9月10日発売)に掲載された「円高に慌てるな 資産防衛3つの鉄則」を編集部の許可を得てアップします

*前半部分は、「円高と株安についての個人的感想」と同じです。既読の方は飛ばしてお読みください。

* * * * * * * *

財政赤字が膨張をつづけ、日本国債が格下げされても、円は戦後最高値を更新している。なぜ財政が破綻しそうなのに円だけが高くなるのか? この疑問にこたえるには、そもそも今は円高ではない、ということから説明しなければならない。

円高なのに円高ではない? これはいったいどういうことだろう。

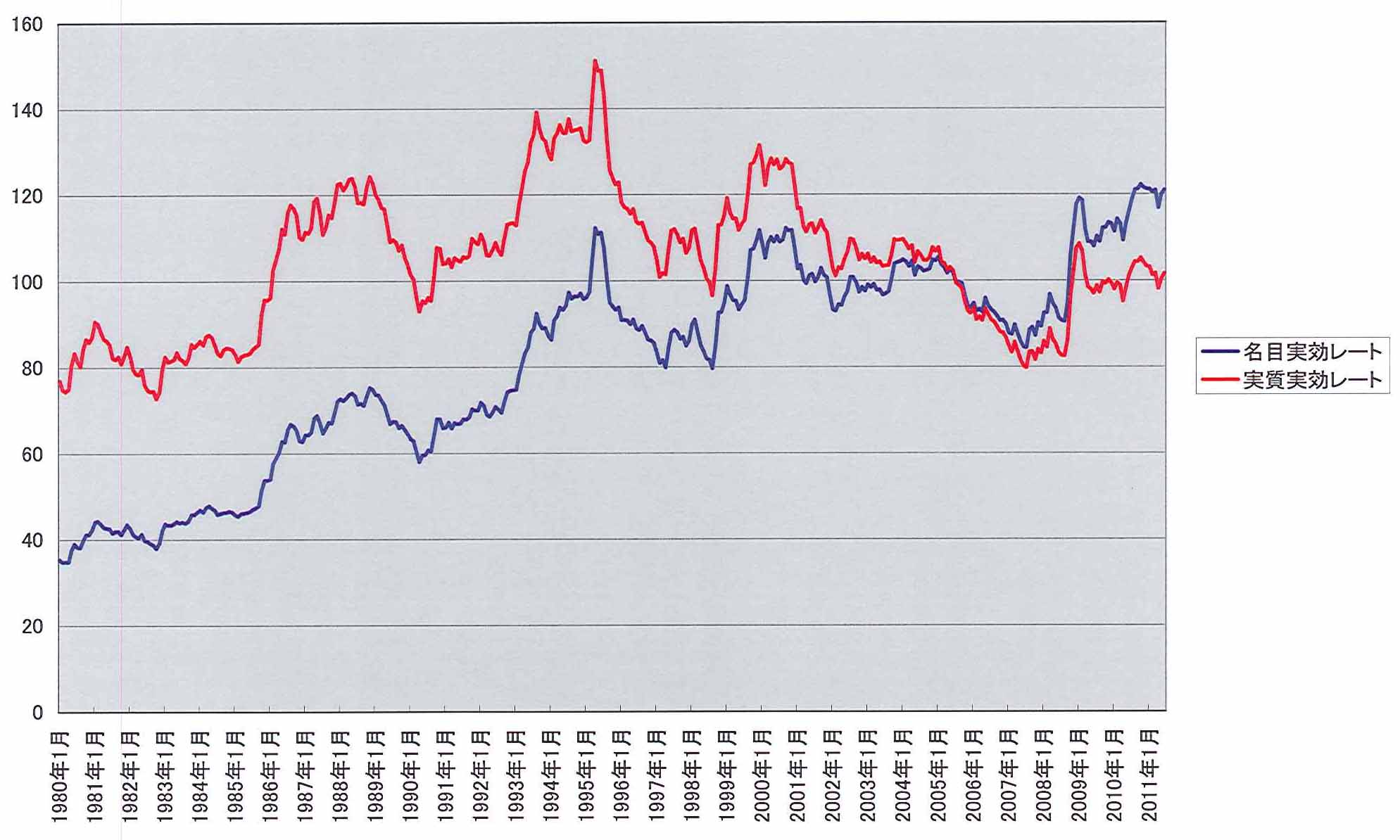

そこでまず、下図を見ていただきたい。これは日本銀行の「主要時系列統計データ表(月次)」から作成した、1980年から現在(2011年7月)までの、名目実効為替レートと実質実効為替レートのグラフだ(2005年を100として指数化。数値が大きくなるほど円の実質価値が高い)。

面倒な話は後回しにして、まずはグラフの青線を見ていただきたい。1980年に35.34だった為替レートは122.05まで約3.5倍になっている。これが名目実効為替レートで、ドル、ユーロ、ポンドなどさまざまな通貨と円との関係を合成したものだ。

通貨というのは相対的なものだから、ドルに対して円が高くなっても、ユーロに対しては安くなるということがしばしば起きる。だが実効レートなら、世界の通貨のなかで円が高くなっていく様子がはっきりとわかる。

ところでこのグラフには、もうひとつ赤線で描かれた数値がある。これが実質実効為替レートで、現在は101.47。円が最初にこれとほぼ同じレートになったのは、25年前の1986年2月(102.63)だ。こちらの実質レートで見れば、円は80年代からぜんぜん高くなっていないことになる。

これが、「円高なのに円高ではない」という不思議な話だ。

ところで、実質為替レートというのはいったいなんだろう。これは、次のように考えるとわかりやすい。

たとえば1ドル=100円として、ハンバーガー1個が日本で100円、アメリカで1ドルだったとする。

このとき日本がデフレ(物価が安くなること)になって、ハンバーガーが90円に値下がりしたとしよう。このとき為替レートが1ドル=100円のままだったら、ドル換算したハンバーガーの値段は90セントになる(90円÷100円)。

ところが同じハンバーガーがアメリカでの1個1ドルで売られているのだから、日本(90セント)からアメリカ(1ドル)に持っていくだけで、1個あたり10セント儲かることになる(ハンバーガーには賞味期限や輸送コストがあるが、音楽CDやゲームソフト、パソコンのプログラムなどデジタル化された商品なら、こうした取引が実際に可能になる)。

もしもあなたがこの仕組みに気づくほど賢ければ、(太平洋を越えて)西から東にモノを動かすだけで無限にお金を増やすことができる。すなわちここでは、あり得ないはずの錬金術が成立してしまうのだ。

でも残念なことに、現実にはこんなウマい話は起こらない。為替レートが1ドル=90円の円高になることで、90円のハンバーガーは1ドルになって、損も得もなくなるのだ。

このことから、「デフレになると円は高くなる」ということがわかる。

これは数学における定理と同様に、市場における絶対法則だ。そんなバカな、と思うかもしれないが、もしこの法則が正しく働いていないのなら、あなたが世界じゅうの富を一人占めしてしまうのだ。

銀行預金が一番安心?

為替レートにはもうひとつ、「低金利だと円高になる」という絶対法則もある。ウソだろ、と思うかもしれないが、この法則が働いていないとやはり錬金術になってしまう。

このことを直感的に理解するには、グローバルソブリンを例にとるとわかりやすい。

毎月分配型投資信託の草分けとして大人気を博したこのファンドは、設定時(97年12月)に1万円だった基準価額が、7月末には5090円まで値下がりしてしまった。これだけ見れば円高で大損しているようだが、その一方で、設定来の分配金の総額は6941円になっている。これを加えると、最初の1万円は14年間で1万2031円に増えたわけで、投資利回りは年率1.33パーセント。日本国債とほぼ同じだ。

グローバルソブリンというのは海外の高格付けの債券に投資するファンドだから、投資リスクとしては日本国債と変わらない。ここでもし円高にならないとすると、海外の高金利の債券を買えば確実に儲かることになる。投資の世界では、リスクが同じならリターンも同じになるはずだから、これは一種の超常現象だ。

でもやはり、こんなウマい話にはならない。市場の「見えざる手」が、損も得もないように為替レートを動かしてしまう。外貨建て債券の金利で儲けても、円高で円換算の元本は目減りして相殺される。このように為替レートが長期的には実質金利が同じになるまで調整されることを「金利平衡説」という。

前出の実質為替レートでは、インフレ率によって通貨の「実質的な」価値が変わらないように調整されていた。もちろん短期的には円安に振れることもあるけれど、デフレと低金利がつづくかぎりいずれは円高になるに決まっていたのだ。

日本はG7などで「異常な円高」への協調介入を求めているが、各国はもちろん、実質為替レートで見れば円高ではないことを知っているので相手にされないのも当たり前だ。名目為替レートを円安にするには、金利を上げるか、インフレにするかしかなく、日銀がいくら市場介入してもなんの効果もない。

実質為替レートで見れば、もっとも円が高かったのは「超円高」と騒がれた95年4月の151.11(1ドル=83.77円)。次が99年末の131.37(1ドル=102.08円)と88年11月の124.17(1ド=121.85円)だ。現在の実効レートは101.47だから、今後さらに20~30パーセント円高になってもなんの不思議もない。

このようにデフレと円高がつづくのなら、資産は円の現金で持っているのがいちばんいいに決まっている。国内では金利こそつかないものの、モノの値段が安くなるのだからお金の使い手がどんどん増えていく(実質金利がプラスになる)。海外では円の価値が高くなるのだから、買い物でも食事でもなんでも格安になる。

だったら、資産運用なんて面倒なことは考えずに、稼いだお金は銀行預金にしておこう――ほんとうにこれでいいのだろうか。

デフレでも値下がりしないもの

実質為替レートが同じなら損も得もないはずだから、理屈のうえでは、名目為替レートがどれほど円高になっても私たちの生活にはなんの影響もない。でも世の中のたいていのことは、理屈どおりにはいかないものだ。

これまで述べてきたように、市場にはどこを探しても錬金術はないはずだ。それでも「デフレ・円高世界」で円の現金を持っているひとは、国内でも海外でもものすごく得をする。これも一種の錬金術だとすると、どこかでなにかがおかしいはずだ。

経済学は、効率的な市場では、デフレならすべての価格が一様に下落すると考える。ところが現実には、どんなにデフレになっても下がらないものがある。

ひとつは金利で、預金者から保管料をもらってお金を預かるマイナス金利はありえない。預金金利がゼロパーセントだとしても、インフレ率がマイナス2パーセントなら、実質金利は2パーセントだ。銀行は、デフレになればなるほど預金者に高い金利を払うことになって損をしてしまう。

経営破綻を避けるには、もっと実質金利の高い商品を探してきて、そこに投資するほかはない。じつはこんな都合のいい投資先が、ひとつだけあった。それが、日本国債だ。

国債の名目利回りが2パーセントとすると、銀行は預金者からゼロパーセントでお金を預かっているのだから、まるまる2パーセントが利益になる。こんなおいしい取引はほかにはないから、銀行はひたすら国債を買いまくった。

こうして、日本国の一般債務の総額はとうとう1000兆円を超えてしまった。あなたが銀行に預けたお金は、ほとんどが日本国債になってしまったのだ。

デフレで値段が下がらないのは、賃金も同じだ。

公務員はもちろん、大企業でもふつうは賃金のベースダウンはない。ボーナスをいくら削っても限界があるから、デフレ経済では実質賃金は次第に高くなっていく。それに対して商品の値段は安くなり、売上が減っていくのだから、利益は減少して会社の経営は悪化し、株価も下落する。

そうなると、会社が倒産したり、従業員がリストラされたりする。これは要するに、すべてのひとの賃金を一律に引き下げられないから、一部のひとの賃金をゼロにして、市場全体として帳尻を合わせようということだ。

年金もデフレで受給額が減額されないが、この場合、損をするのは日本国になる。税収が減っても支給額が変わらなければ、足りない分を赤字国債で補うほかはない(実際には少子高齢化の影響で赤字はさらに増えていく)。

このように、理屈のうえでは損も得もないとしても、実際にデフレになると、景気が悪くなって地価や株価が下落し、失業率が上がり、非正規雇用の割合が増え、中高年が自殺する。おまけに国の赤字が増えて財政が悪化し、それに円高が加わってますます世の中が暗くなる。「デフレが諸悪の根源」といわれるのは、じゅうぶん根拠があるのだ。

それでは、このままデフレ=不景気がつづくとどうなるのだろうか。この世に錬金術はないとすれば、これもまた簡単にこたえが出る。

国債の発行というのは、国民の金融資産(もしくは国の課税権)を担保に借金をして、それを国民に配ることだ。もしこれが無限につづけられるのなら、国債を刷るだけでみんなが働かずに暮らしていけるユートピアが実現する。もちろんこんなウマい話があるはずはないから、国の借金はどこかで行き詰まる。

とはいえ、どんな経済理論もその時期を正確に予測することはできない。日本はまだまだ経済大国だから、借金の余力はかなり残っているかもしれない。増税をすることで、財政赤字が増えるペースを落とせるかもしれない。

でもこのままでは、いずれ限界を超える日がやってくる。それだけは間違いない。